|

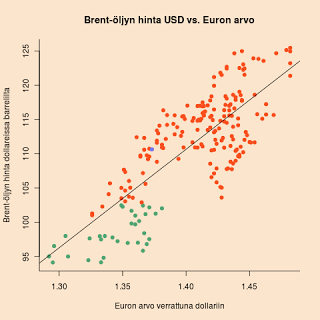

Vihreä: Ennen Libyan sisällissotaa

Punainen: Libyan sisällissodan aikana

Sininen: Uusin tieto (18.10)

Tuotettu: R |

Palaan vielä Brent-öljyn hinnan käyttäytymiseen tänä vuonna. Havaitsin hinnassa mielenkiintoisen nurinkurisen riippuvuuden euron hintaan.

Oheisesta kuvasta näkyy Brent-öljyn dollarihinta tänä vuonna ja samana päivänä voimassa ollut euron ja dollarin välinen kurssi. Kuvasta näkee, että näillä periaatteessa riippumattomilla tiedoilla on tänä vuonna ollut erittäin selkeä lineaarinen suhde.(*)

Tämä ei vielä varsinaisesti todista, että euron hinta riippuu öljyn hinnasta tai että öljyn hinta riippuu euron hinnasta. Todennäköisesti takana on “masennustekijä”, joka selittää kummankin hinnan. Mutta silti lineaarinen riippuvuus on käsittämättömän vahva.

Euron arvon ja öljyn hinnan suhde hieman heikkenee, jos korvaamme öljyn dollarihinnan eurohinnalla. Tämä kuva on artikkelin lopussa. Tämäkin korrelaatio riittää johtopäätösten tekemiseen – paitsi että jos otetaan huomioon vain Libyan sisällissodan alkamisen jälkeiset tiedot, korrelaatio euron kurssin ja öljyn eurohinnan välillä ei ole enää tilastollisesti vahva (alimman kuvan punaiset pisteet).

Mutta jos oletamme, että tämä suhde säilyy tulevaisuudessa, voimme tehdä muutamia mielenkiintoisia johtopäätöksiä.

Ensinnäkin mielenkiintoista on se, että riippuvuus on “nurinpäin”. Jos euron arvo kasvaa, sillä luulisi saavan enemmän dollareissa laskutettavaa öljyä. Sillä kuitenkin on tämän vuoden ajan saanut lineaarisesti vähemmän öljyä. Kuvaan sitä seuraavalla kuvalla, jossa on kuvattu sadalla eurolla saatava öljybarrelimäärä.

Kun euron hinta on ollut alhana (1,30 dollaria eurolla), sadalla eurolla on saanut 1,35 tynnyriä öljyä. Kun euron hinta on ollut korkea (1,50 dollaria eurolla), sadalla eurolla on saanut alle 1,2 tynnyriä öljyä. Käyttäytyminen on ollut melko lineaarista ja tilastollisesti merkittävää. (**)

Jos oletamme, että sama korrelaatio jatkuu, voimme sanoa kahdesta odotetusta tapahtumasta arvion vaikutuksesta öljyn hinnalle:

– Jos EU keskiviikkona uskottavasti ratkaisee velkakriisin, euron hinta suhteessa dollariin nousee, mutta öljyn hinta nousee vielä enemmän sillä seurauksella, että öljyn hinta euroissa nousee.

– Jos EU ei uskottavasti ratkaise velkakriisiä, euron hinta suhteessa dollariin laskee, mutta öljyn hinta laskee vielä enemmän, jolloin samalla euromäärällä saa enemmän öljyä. Öljyn hinta euroissa laskee.

– Jos Libya palaa öljymarkkinoille ja sen seurauksena öljyn hinta laskee, dollari nousee enemmän kuin euro eikä euron öljyn ostovoima nouse suhteessa yhtä paljon — mutta samalla euromäärällä saa kuitenkin öljyä enemmän kuin nyt eli öljy halpenee euroissa jonkin verran.

– Jos Libya aloittaa sisällissodan uuden kierroksen, öljyn hinta nousee jonkin verran ja dollari laskee euroon verrattuna. Eurolla saa vähemmän öljyä.

Vahvan korrelaation katoaminen eurohinnassa kertoo siitä, että euron kurssi on tasannut tänä vuonna vahvasti öljyn hinnanvaihtelua. Öljyn hinnan vaihtelu dollareissa olisi ollut suurempi. Valitettavasti se ei kovin hyvin näy kuluttajahinnoissa.

(*) Korrelaatio 0,78, p < 2 * 10^-16, mikä on hyvin vahva riippuvuus.

(**) Korrelaatio 0,52, p < 1 * 10^-15